改革开放的近40年是中国历史上罕有的经济大发展、财富大爆炸的时代。在中国普通居民越来越富裕的同时,亦逐渐形成具有中国时代特点的高净值人群。根据2016年瑞信全球财富报告的数据,从2000年到2016年,中国个人财富增长迅速,平均值从5670美元达到22864美元,增长了3倍,居民财富总值达到23万亿美元。另据统计,目前中国高净值家庭拥有的财富规模约为54万亿元人民币,数量超过210万户,成为全球第二大财富管理市场。在经济增速放缓的新常态下,中国高净值家庭的增速虽有所放缓,但有望继续保持较高速度增长。

10年前,自中国第一家本土私人银行成立后,发端自商业银行的中国私人银行业作为高净值人士财富管理的重要服务机构,其业务规模快速发展。根据12家中资私人银行披露的数据,目前,其私行总客户数超过50万人,管理客户资产近8万亿元。虽然私行管理资产规模巨大,但相对高净值家庭财富中的占比而言,仍具有较大发展空间。可以确认的是,随着中国高净值人士的进一步增长,结合目前管理资产占比仍较低的现实,针对中国高净值人士的高端财富管理市场仍是一片市场潜力很大的蓝海。

2017年,随着宏观环境的变化与行业本身的发展,中国高端财富管理行业将进入新的发展阶段。一方面,随着底层资产收益率的下降以及刚性兑付的打破,原有财富管理机构难以继续以实际上是无风险且高收益的产品作为吸引高净值客户的利器。另一方面,高净值人士在市场加大的背景下,对投资风险的认识和接受度有所提高。资产的风险投资具有了更为有利的市场竞争环境和必要的发展空间,发展方向也更为健康。此外,除资产增值的需求外,财富传承和财富证券化的需求将进一步突出,从而使真正的跨品类的资产配置和针对客户特性的定制化综合财富管理成为越来越突出的市场需求。在此趋势下,原有的以理财产品平台+零售升级的业务模式将面临更多的市场冲击和竞争挑战。从而,私人银行业真正以客户为中心的定制化财富管理和卓越增值服务的综合竞争时代将越来越近。

在商业银行私人银行、第三方理财等高端理财机构进一步深化发展的同时,私人银行业也迎来了新的玩家。2017年5月18日,兴业证券在上海总部正式推出私人银行业务,并发布《券商私人银行业务白皮书》。中国券商的传统经纪业务更多被动依赖市场行情,且在目前强监管的环境下,原有投行、再融资等业务的发展瓶颈日益显现。券商天然与资本市场更为接近,在权益市场具有一定竞争优势。布局私人银行业务,既是券商自身发展的突破性布局,也有望为高净值人士提供更多选择,并促进整个高端理财行业的差异化发展。

对于此次兴业证券私人银行此次发布的《券商私人银行业务白皮书》,比较有特色的一点是,该报告更侧重从券商私行这一行业新进入者的角度出发,着重私行业务的市场分析、竞争分析和券商私行的发展策略。因此,其内容对于高端财富管理行业的从业者的业务理解和决策,以及不同高净值人士了解私行服务商的相对优劣势,具有一定参考意义。

以下为重要图表节选:

图6从财富规模和财富来源两个维度将高净值人群分为5类,分别介绍了各类高净值人群的人数、总可投资资产规模和平均可投资资产规模。从该图表中可以发现,企业家的总可投资资产最多(24万亿),而新富阶层的人群规模最大(460万人)。

图6. 典型的中国高净值群体类别

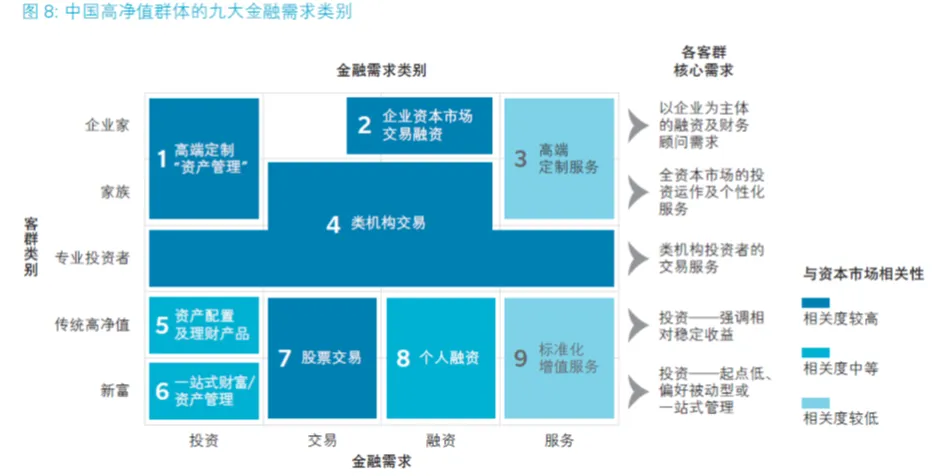

图6. 典型的中国高净值群体类别图8介绍了5类高净值客群的9大金融服务需求,市场需求具有相当的差异化。

图8. 中国高净值群体的九大金融需求类别

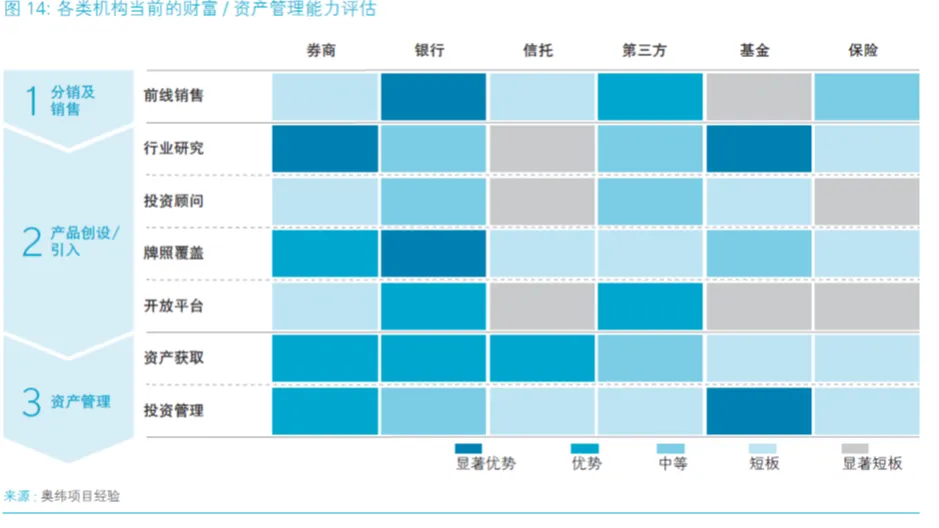

图8. 中国高净值群体的九大金融需求类别图14介绍了各类服务机构当前的财富管理能力。各类机构在财富管理能力方面存在较为明显的差异:银行和第三方在销售环节具备优势,而券商和基金则在创设/引入和资产管理相对突出。

图14. 各类机构当前的财富 / 资产管理能力评估

图14. 各类机构当前的财富 / 资产管理能力评估报告的详细内容,您可以点击链接下载完整报告: